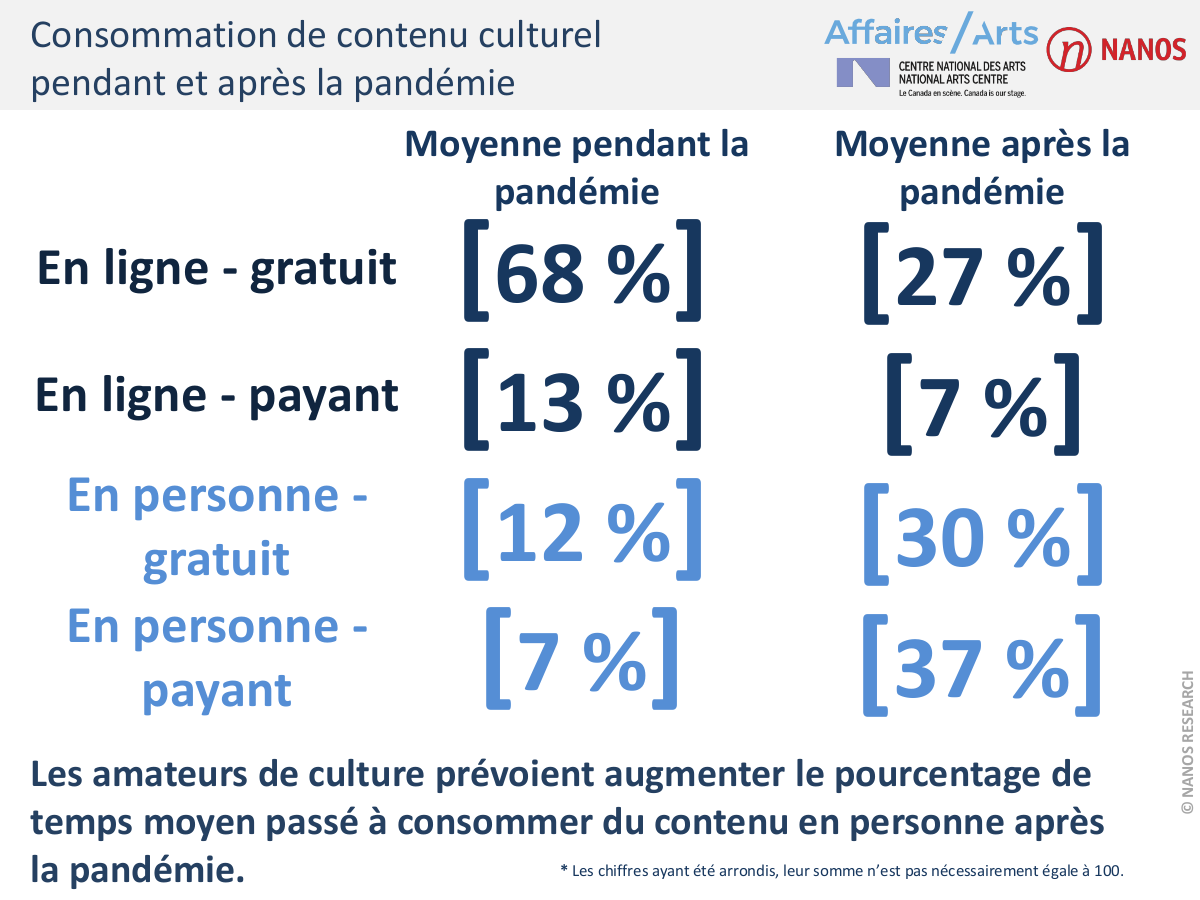

Alors que la troisième vague de la pandémie met à nouveau un frein à la tenue de spectacles en salle, les consommateurs sont de plus en plus nombreux à avoir fait l’essai du spectacle en ligne selon des enquêtes récentes. De fait, la grande majorité l’auraient maintenant fait à plus d’une reprise. Ces enquêtes apportent de surcroît des éclairages intéressants à propos des perceptions face à l’offre en personne et l’offre en ligne.

En personne et en ligne : des propositions de valeur tout à fait différentes

La 4e vague de l’étude Arts Response Tracking Study (ARTS), une enquête rigoureuse auprès des consommateurs canadiens, s’est penchée sur les avantages que les consommateurs associent aux offres en personne et en ligne. Les réponse ouvertes recueillies dans l’enquête mettent en évidence les avantages compétitifs non-reproduisibles du spectacle en personne :

- Interaction sociale / sentiment de communauté > 32 %

- L’expérience entière / plus engageant > 29 %

- L’ambiance /l’atmosphère > 11 %

Les constats d’une enquête sur les Publics québécois des arts de la scène vont dans le même sens. « Partager ce moment entre amis ou en famille » (65 %) est ce qui a le plus manqué aux spectateurs québécois pendant le confinement. « La présence des artistes, des concepteurs et des artisans, sous toutes ses formes » (62 %) et « L’énergie de la foule et le sentiment de la communauté » (45 %) figurent aussi parmi les aspects des événements culturels qui ont le plus manqué aux spectateurs.

Les événements en ligne ne sont toutefois pas entièrement en reste. Quatre consommateurs sur cinq leur trouvent des avantages distincts des spectacles en personne, selon l’étude ARTS.

Sans surprise, la « possibilité de tout de même profiter d’un événement » (22 %) et « l’accessibilité et la commodité » (20 %) sont les deux aspects des activités culturelles en ligne que les consommateurs apprécient le plus. L’enquête sur le publics québécois et l’édition d’août du Audience Outlook Monitor de l’Ontario rapportaient en outre que, si le choix leur est donné, les spectateurs préfèrent généralement consommer le spectacle en ligne de manière asynchrone (au moment où ils le désirent / dans la semaine suivant la diffusion du spectacle).

Et ce n’est pas tout.

Les réponses de l’enquête ARTS tracent les pourtours d’un segment de l’auditoire pour qui le spectacle en ligne ouvre de nouveaux horizons, de nouvelles possibilités :

- Éducatif / apprendre de nouvelles choses > 7 %

- Plus de variété / d’options > 5 %

- L’événement peut provenir de n’importe où dans le monde / découvrir différentes cultures > 5 %

Ces constats coïncident avec ceux du Digital Audience Survey, un sondage en ligne coordonné par The Audience Agency au Royaume-Uni en novembre. 59 % des répondants y déclaraient avoir découvert de nouvelles formes d’arts et de culture en ligne. Un autre 57 % rapportait consommer des contenus artistiques ou culturels en ligne pour se remonter le moral.

Les consommateurs se font à l’idée de payer pour des spectacles en ligne

Depuis le début de la pandémie, la prédisposition à payer (c’est-à-dire la proportion des consommateurs ayant payé ou se disant prêts à payer) pour des spectacles en ligne semble demeurer stable ou être en hausse. Nous voyons même poindre des indicateurs d’une tendance qui pourrait durer au-delà de la pandémie.

Dans l’Audience Outlook Monitor le comportement d’achat est en hausse marquée. Entre octobre et février, la proportion d’Ontariens ayant regardé des programmes culturels en ligne payants au cours des deux dernières semaines est passée de 19 à 30 %. En février, la proportion de Québécois ayant assisté à un événement en ligne payant depuis le début de la crise de la COVID-19 s’établissait à 34 %, selon le Baromètre divertissement.

Et il y aura vraisemblablement un créneau pour le spectacle en ligne payant après la pandémie.

Dans la 4ème vague de Culture Restart, la proportion de consommateurs britanniques se déclarant intéressés à maintenir leur consommation en ligne et à payer pour celle-ci demeure stable à 28 % des répondants intéressés (soit 16 % de l’échantillon total). Dans l’édition de février du Baromètre divertissement, un consommateur québécois sur deux se déclare probablement (38 %) ou très certainement prêts (13 %) à payer pour des événements culturels en ligne dans le futur. Et 17 % des Ontariens estiment que les programmes culturels en ligne continueront d’occuper une place substantielle dans leur vie, même lorsque les lieux culturels seront rouverts.

Les montants que les consommateurs sont prêts à payer pour des événements en ligne sont aussi à la hausse. Le prix psychologique moyen mesuré par le Baromètre divertissement est passé de 16 $ CAD en avril 2020 à près de 25 $ en février 2021. Dans Trends in Audience Behaviour, la recette unitaire pour le spectacle en ligne (c’est-à-dire le prix réel moyen payé par billet) s’établissait à 38 $ USD en février 2021, soit environ 60% de la recette unitaire pour les événements en personne pendant la même période.

La gratuité est une piètre proposition de valeur

Si les gens sont nombreux à consommer des contenus en ligne gratuits, c’est parce que l’offre gratuite est surabondante. Cependant, la gratuité n’est pas en soi une caractéristique du spectacle en ligne à laquelle ils accordent de la valeur. Seulement 1,3 % des répondants de l’enquête ARTS ont signifié que la gratuité ou le faible prix compte parmi les aspects de participation à une activité culturelle en ligne qu’ils valorisent. À titre comparatif, 2,9 % accordent beaucoup de valeur à la qualité vidéo/sonore et 3,1 % apprécient surtout le fait de pouvoir appuyer les artistes.

C’est sans doute sur la base d’observations similaires que JCA Arts Marketing formulait la recommandation suivante dans son plus récent rapport : « assurez-vous que vos consommateurs comprennent la valeur du spectacle, par personne et par foyer. » Le Centre national des Arts et les codiffuseurs de la série Digidanse n’y ont pas manqué. Leur stratégie tarifaire invite l’acheteur à choisir sur une base volontaire entre un billet « solo » (un lien unique donnant accès à la diffusion pour 1 personne) et billet « duo / famille » (un lien unique donnant accès à la diffusion pour 2 personnes et plus sur un même appareil).

Autres constats utiles

Toutes les enquêtes canadiennes citées dans ce billet contiennent aussi des statistiques très intéressantes sur la disposition des publics à retourner voir des spectacles en salle. L’étude ARTS comporte en outre des résultats ventilés par province ou région.

Événements à venir

Certaines de ces enquêtes seront explorées plus en détails lors de deux conférences en avril. Findings from some of these surveys will be explored during two online conferences in April.

Data Echo Culture : Rencontre sur les données en culture, 27-29 avril

Sommet canadien des arts, 27-30 avril

Sources

Sources canadiennes :

Nanos Research, Arts Response Tracking Study, 4e vague (février 2021), commandée par Affaires / Arts en partenariat avec le Centre national des arts, mars 2021.

WolfBrown, COVID-19 Audience Outlook Monitor, 4e vague (février 2021), commandée par le Conseil des arts de l’Ontario, en collaboration avec le Toronto Alliance for the Performing Arts, mars 2021.

Habo et Lepointdevente.com, Baromètre divertissement : L’attitude des Québécois par rapport au divertissement en temps de COVID-19, 6e édition (février 2021), mars 2021

Hervé Guay et Claudia-Barbara Sévigny-Trudel, Publics québécois des arts de la

scène : portrait de groupe pendant et après l’épidémie de COVID-19 à Montréal et en région, enquête commandée par l’Université du Québec à Trois-Rivières, le Laboratoire de recherche sur les publics de la culture et Synapse C, mars 2021.

Source des États-Unis :

JCA Arts Marketing, Trends in Audience Behaviour: Digital Performances in the Growth Stage, Round 2 (février 2021), mars 2021

Sources du Royaume-Uni :

Baker-Richards, Culture Restart Audience Tracker: Wave 4 (janvier 2021), février 2021

The Audience Agency, Digital Audience Survey (novembre 2020), décembre 2020.

Rédigé par : Frédéric Julien, directeur, recherche et développement, CAPACOA