Fiscalité des non-résidents

Un événement d’envergure tel le Festival International de Jazz de Montréal présente à chaque année un grand nombre d’artistes internationaux.

Tout organisme artistique qui effectue un paiement à un artiste non-résident du Canada pour des services rendus au Canada, doit effectuer une retenue de 15% sur le cachet versé (des exigences additionnelles s’appliquent aux organismes du Québec) pour les fins de l’impôt sur le revenu.

Bien qu’il existe un processus de dispense (aussi appelée « dérogation »), celui-ci est long et onéreux.

Qui plus est, l’artiste non-résident est aussi sujet à des obligations de déclaration de renseignement et de déclaration de revenu, même lorsqu’une dispense a été accordée. Ces obligations étant méconnues, elles sont souvent source de maux de têtes : le défaut de se conformer à cette exigence peut mener à l’imposition de pénalités et entraîner des complications qui rendent plus difficiles la tenue d’autres tournées au Canada.

Afin de s’attaquer à ces problèmes, plusieurs organismes ont formé un Groupe de travail sur la fiscalité dans les arts du spectacle. Cette page réunit l’ensemble des ressources produites par ce groupe de travail ainsi que les dernières actualités concernant leurs activités.

R105-S – un nouveau processus simplifié

Au terme de trois années de représentation, l’Agence du revenu du Canada a mis en place un processus simplifié d’impôt sur le revenu pour les artistes non-résidents. Ce processus simplifié répond à quelques unes des recommandations du Groupe de travail sur la fiscalité dans les arts du spectacle, mais sa portée est limitée.

À l’heure actuelle, nous ne recommandons pas de porter le processus simplifié à l’attention d’artistes étrangers à moins qu’ils ne tournent en tant qu’individus ou groupes non-incorporés et qu’ils résident aux États-Unis.

Le Groupe de travail sur la fiscalité poursuit le dialogue avec l’Agence du revenus et d’autres ministères fédéraux afin de simplifier davantage la fiscalité des non-résidents.

Ressources

Nous tenons à remercier le Regroupement des événements majeurs internationaux et Festivals and Major Events, qui ont pris en charge la production de ce document pour le compte du Groupe de travail.

The Way Out of the Maze – présentation [en anglais]

The Way Out of the Maze – aperçu de la fiscalité des non-résidents [en anglais]

Impôts canadiens sur les artistes étrangers – diagramme

Questions et réponses [en anglais]

Recommandations du Groupe de travail sur la fiscalité dans les arts du spectacle [en anglais]

Données statistiques sur les fiscalité et les artistes étrangers [en anglais]

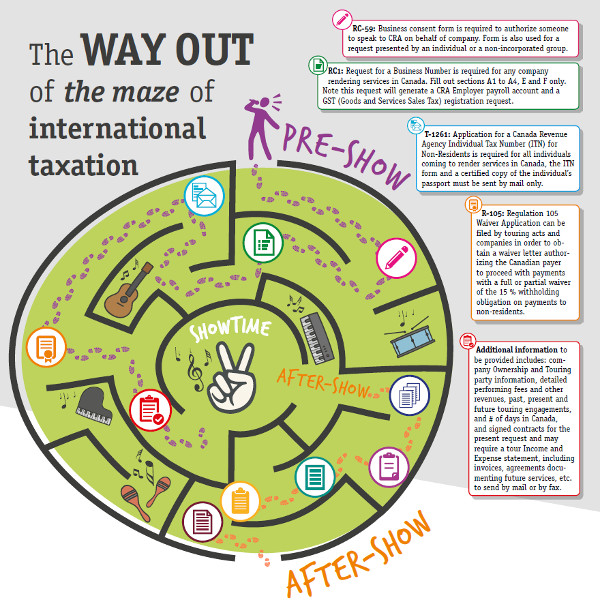

Un véritable labyrinthe – représentation graphique de l’impôt des non-résidents

Dernières mises à jour

Fiscalité internationale : un pas en avant; deux pas en avant – 10 juillet 2018

L’Agence du revenu simplifie la fiscalité internationale en réponse aux demandes du secteur du spectacle – 11 juin 2018

Du neuf dans les dossiers de la mobilité, de la fiscalité et de la diplomatie culturelle – 8 mars 2018

Le Groupe de travail soulève l’enjeu de la fiscalité auprès du Comité des finances – 27 juillet 2017

Fiscalité internationale – Peut-être y a-t-il de la lumière au bout du tunnel – 16 mai 2017

Fiscalité des non-résidents : les coûts de la conformité plus grands que les revenus fiscaux – 7 avril 2017

Faisons plus simple, s’il-vous-plaît – 13 décembre 2016

Une vue d’ensemble de la fiscalité internationale – 3 novembre 2016

Fiscalité internationale – l’ARC se joint au dialogue – 7 mars 2016

Nouveau gouvernement; efforts renouvelé concernant la fiscalité internationale – 9 décembre 2015

Le groupe de travail émet des commentaires à propos de la fiscalité internationale – 10 septembre 2015

Exigences élargies pour les artistes de l’étranger en tournée au Canada – 4 juin 2015

Tirer parti du budget 2015 – 14 mai 2015

Le groupe de travail sur le Règlement 105 émet des recommandations – 16 mars 2015

Des organismes artistiques se penchent sur les retenues d’impôt – 11 décembre 2014